国民から「増税メガネ」と言われたから・・・かどうかはわかりませんが、岸田首相が1人当たり4万円の「減税」を実施することを決定し、給与所得者については2024年6月支給分の給与から反映されます。

ざっくり言うと、住民税が1万円、所得税が3万円、本来負担額より減りますよ、ということなのですが、企業の給与担当者(そして市区町村の担当者)にとっては手間がかかることこの上ないやり方で、「こんなことなら全員に4万円給付してくれればいいのに…」とお思いの方もたくさんいることでしょう。(私もその一人)

しかしながら決まってしまったものは仕方がないので、給与担当としては間違いがないように着々と準備を進めるしかありません。あらためて確認しておきたいポイントについてまとめてみます。

住民税については、例年であれば1月に各企業から自治体に提出した「給与支払報告書」と3月までに個人から出された確定申告の内容に基づき、各自治体で税額が計算され、毎年5月中に各社に個人ごとの年税額が通知されるという流れになっています。本来は年税額を12等分した金額を6月から翌年5月の給与から天引きしていくのですが、今年は1万円の減税が反映された金額を7月から来年5月の給与から11分割で天引きします。そのため6月の給与からは住民税を控除しません。

基本的には自治体から届く税額通知書を確認して7月給与から引いていけばよいのですが、一点注意すべき点は、住民税の定額減税の対象者は令和5年、つまり去年の合計所得金額が1,805万円以下の人が対象で、定額減税の対象外となる人は従来通り6月分から徴収となることです。

6月は賞与の支払いがあったり、労働保険料の申告があったりと、ただでさえ忙しい時期です。「今年は住民税の更新は7月でいいんだ~」と油断していると、6月給与から控除する必要があった人を見落としてしまった…ということになりかねませんのでここは注意してください。

それから、所得税については1人3万円ですが、これは本人だけでなく「同一生計配偶者」と「扶養親族」の人数をカウントし、人数×3万円を従業員の給与から控除する必要があります。

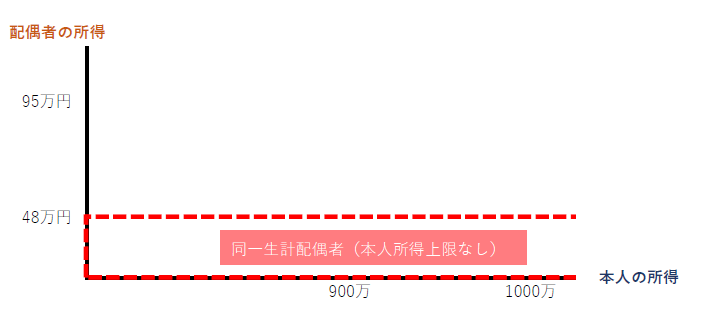

ここで出てくる「同一生計配偶者」が間違えやすいポイントになりますのであらためて確認しておきましょう。

同一生計配偶者とは、従業員本人の所得額には関係なく、所得48万円(パート収入だと103万円)以下の配偶者です。ここまでは分かりやすいですね。

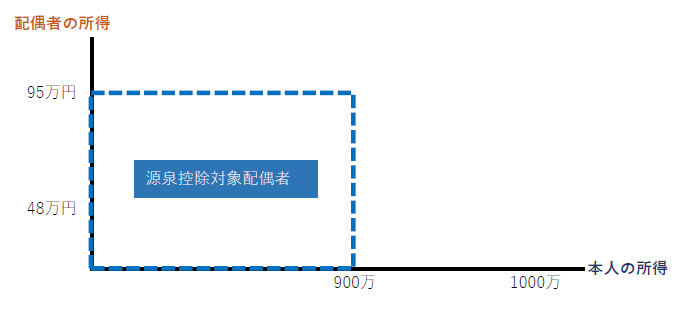

次に「源泉控除対象配偶者」について確認しておきます。

これは毎年年末調整の際に記入する「扶養控除等(異動)申告書」に記載する配偶者で、従業員本人の所得が900万円以下(給与年収だと1095万円以下)かつ配偶者の所得が95万円以下(パート収入だと150万円以下)であることが要件です。配偶者の方は扶養といえば103万円のイメージがあるかと思いますが、103万円までは配偶者控除、150万円までは配偶者特別控除が満額で受けられますので、年末調整で提出した扶養控除等(異動)申告書の記載内容に基づき毎月の給与計算において扶養人数1としてカウントされています。

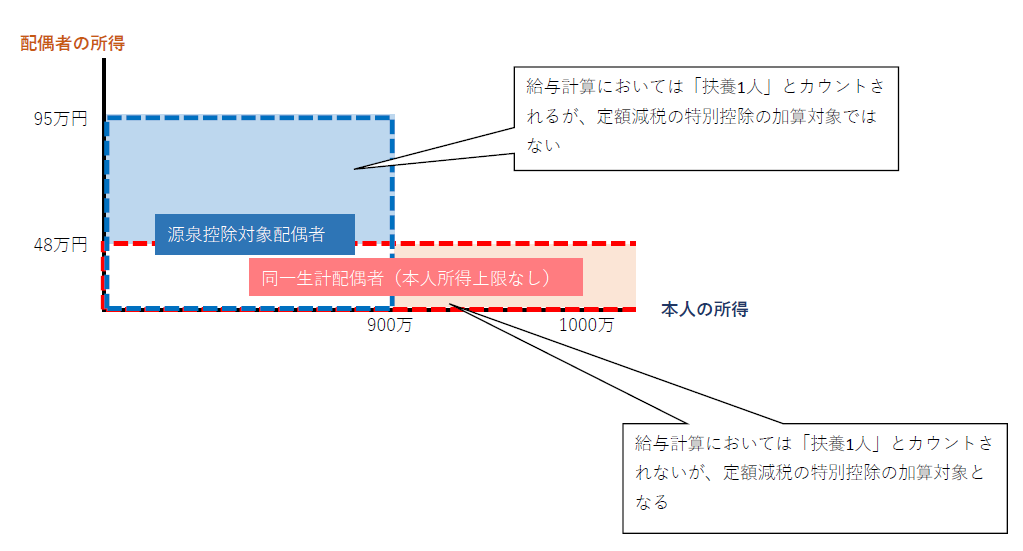

2つの図を見比べると、今回の定額減税で3万円の加算対象になる配偶者はいつもの給与計算で扶養1人としてカウントされている配偶者とは異なることがわかると思います。違いは二点です。

①いつもは扶養対象としてカウントされている給与所得48万円超(収入103万円超)95万円以下(収入150万円以下)の配偶者は定額減税の加算対象とならない

②いつもは扶養対象としてカウントされていない本人所得900万円超の場合の同一生計配偶者は加算対象となる

①については年末調整の際に回収した扶養控除申告書に記載されている配偶者の所得を確認します。②はそもそも扶養控除申告書に何も記載されていませんので、「源泉徴収に係る定額減税のための申告書」を記入してもらい回収します。

それから、「扶養親族」についても注意が必要で、毎月の給与計算においては16歳未満の扶養親族は人数カウントに反映されていません(住民税にのみ反映するので所得税ではノーカウントです)。しかし定額減税においては16歳未満であっても計算対象となりますので、ここもあらためて確認しておきましょう。

今回は特に混乱しやすい点について確認しましたが、実際の給与処理においては他にも細かな確認作業が求められます。

間違いがないよう手順をしっかり確認し、来たる6月に備えましょう。